Demolizione e ricostruzione con il Superbonus 110

Indice dei Contenuti

Il Decreto Rilancio ha portato una grande novità in fatto di detrazioni fiscali ed edilizia. In particolare, ha promosso quello che è ormai per tutti il Superbonus 110. Si tratta di un credito di imposta del 110% del costo totale sulle spese inerenti lavori di riqualificazione energetica degli edifici.

Non entriamo, qui, nel dettaglio del Superbonus, rimandando agli articoli specifici, ma quello che ci interessa è che sono ammessi all’agevolazione anche gli interventi di demolizione e ricostruzione, di cui all’articolo 3 del Testo Unico per l’Edilizia che riporta:

“Nell’ambito degli interventi di ristrutturazione edilizia sono ricompresi anche quelli consistenti nella demolizione e ricostruzione con la stessa volumetria di quello preesistente, fatte salve le sole innovazioni necessarie per l’adeguamento alla normativa antisismica nonché quelli volti al ripristino di edifici, o parti di essi, eventualmente crollati o demoliti, attraverso la loro ricostruzione, purché sia possibile accertarne la preesistente consistenza”.

In questa tipologia di immobile rientrano gli edifici collabenti che, pertanto, hanno acquistato negli ultimi mesi una discreta popolarità.

Di seguito cercheremo di capire meglio cosa siano gli edifici collabenti, da cosa siano caratterizzati e come sia possibile trovarli per costruire casa, usufruendo del Superbonus 110.

Edifici collabenti

Un immobile collabente è un edificio, o anche una sua parte, che non è nella condizione di produrre alcun reddito a causa di un notevole stato di deterioramento. L’edificio collabente non è abitabile né agibile, risultando inutilizzabile a causa del degrado strutturale ed impiantistico che lo interessa. In sostanza, si tratta di un immobile che può essere definito come rudere. Il suo recupero ed utilizzo non è possibile, quindi, con semplici interventi di manutenzione, rendendosi necessarie opere strutturali decisamente più rilevanti. Questa tipologia di edificio ricade nella categoria catastale F/2 – Unità collabenti.

Non tutti i ruderi esistenti sono presenti negli elenchi catastali tra le unità immobiliari F/2. Infatti, l’iscrizione di un edificio a questa categoria fittizia, ovvero priva di rendita catastale e, dunque, esente da tassazione (IMU, TASI e TARI), è possibile, ma non obbligatoria. Tra l’altro, per l’iscrizione al catasto, un immobile deve essere individuabile e perimetrabile, cosa non sempre fattibile per i ruderi ridotti in condizioni di degrado estremo.

L’individuazione di ruderi e immobili da demolire per ricostruire una nuova casa non è, quindi, un’operazione facile.

Dove si trovano gli immobili collabenti?

L’Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate  ci dice che nel 2019 risultano censiti nella categoria fittizia F/2 un totale di circa 563.000 immobili, in aumento del 2,7% rispetto al 2018.

ci dice che nel 2019 risultano censiti nella categoria fittizia F/2 un totale di circa 563.000 immobili, in aumento del 2,7% rispetto al 2018.

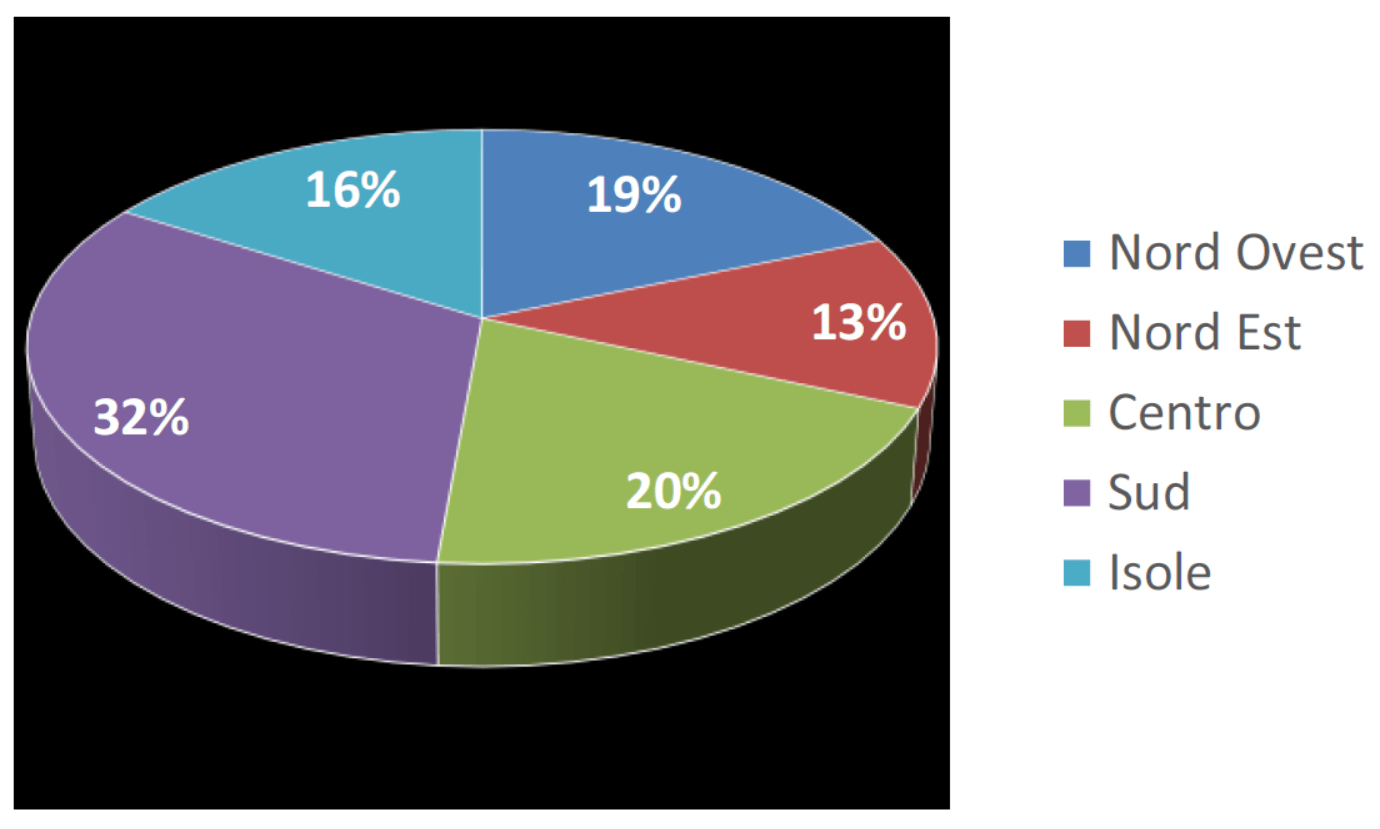

Un altro dato interessante sugli immobili censiti nel 2018 è la loro distribuzione sul territorio nazionale. Si rileva una maggiore concentrazione nel Centro-Sud (68%), mentre al Nord si può notare che il numero sia lievemente superiore nel Nord-Ovest (19%) rispetto al Nord-Est (13%).

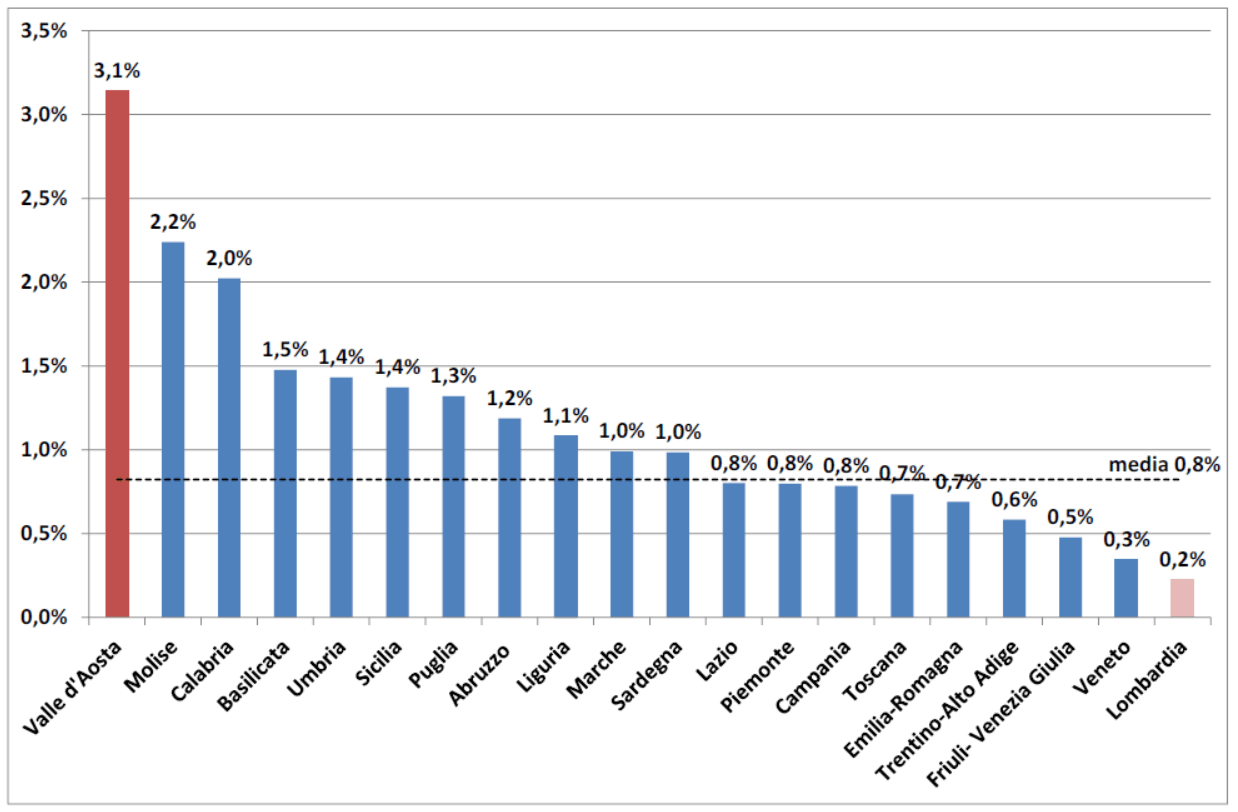

In funzione di una più fruttuosa ricerca del giusto edificio demolibile, può essere anche utile dare un’occhiata alla distribuzione di questi immobili per regioni, evidenziando il peso in percentuale che le unità collabenti hanno sull’intero mercato immobiliare regionale.

Ora che abbiamo una panoramica generale della distribuzione degli immobili collabenti è il momento di capire come fare per trovarli, valutarli, acquistarli e demolirli per ricostruire una casa nuova ed efficiente.

Il Radar Demolibili: uno strumento di Immobilgreen

Proprio per venire incontro alle esigenze di chi, soprattutto in questo periodo di incentivi, sta cercando un rudere o un altro tipo di immobile collabente per demolirlo e ricostruire la propria casa in bioedilizia, abbiamo sviluppato uno strumento di ricerca specifico per questa tipologia di immobile:

il Radar Demolibili (RADEM).

Si tratta di un servizio che, al pari del Radar Terreni per la ricerca di terreni, compara migliaia di annunci di vendita di immobili da tutti i maggiori siti di annunci, filtrando solo quelli con possibilità di demolizione e ricostruzione.

Ulteriori dettagli sulle unità collabenti

Riguardo alla tassazione degli immobili accatastati nella categoria F/2, vogliamo precisare che alcuni Comuni richiedono comunque una tassazione ponendo come oggetto dell’imposta il suolo edificabile e non l’edificio.

È comunque un vantaggio di queste unità il fatto che durante la fase di compravendita non sia necessario presentare obbligatoriamente alcuni documenti (per esempio l’APE), come per gli altri immobili, ma soltanto l’identificazione catastale.

È utile specificare che un immobile collabente per rientrare nella definizione di “Ristrutturazione edilizia” ed usufruire così del Superbonus, dovrà essere un edificio di cui si possa accertare la preesistente consistenza.

In pratica non vengono considerati preesistenti quei ruderi di edifici la cui costruzione non è mai stata completata (F3/F4). Per ricostruire questi ruderi sarà necessario l’iter di una nuova costruzione.

Per accedere all’Ecobonus, inoltre, gli edifici collabenti devono essere dotati di impianto di riscaldamento in linea con le caratteristiche tecniche previste dal d.lgs. 29 dicembre 2006, n. 311, anche se non funzionante, che deve trovarsi negli ambienti nei quali sono effettuati gli interventi di riqualificazione energetica. La totale mancanza di impianti, infatti, impedendo la redazione dell’APE, esclude la possibilità di usufruire dell’Ecobonus, venendo meno la condizione imprescindibile del salto delle 2 classi energetiche.

Il mio architetto mi ha sconsigliato di comprare un edificio collabente in quanto, non potendo effettuare una APE pre-intervento, non c’era la certezza assoluta di poter rientrare nel supebonus, e se anche rientrasse, non era completamente sfruttabile (esempio: io avevo trovato un fienile, che non avendo impianto di riscaldamento da sostituire ovviamente mi faceva perdere il bonus caldaia) Da quello che capisco dall’articolo invece è possibile sfruttare almeno parzialmente i bonus, a patto di avere la certezza della precedente esistenza dell’edificio, anche se non è possibile fare la certificazione pre intervento, è corretto?