Gli incentivi fiscali per la riqualificazione energetica e il miglioramento sismico degli edifici, portati al 110% nel 2020 con il superbonus, consentono di intervenire, anche radicalmente, su fabbricati esistenti a costi davvero irrisori.

Come sappiamo, il testo del Decreto Rilancio n.34/2020 si presta ad alcune interpretazioni. Per questo motivo l’Agenzia delle Entrate ha messo a disposizione all’interno del proprio portale un importante strumento di dialogo con i cittadini, i quali possono porre all’amministrazione finanziaria i propri quesiti mediante pubblico interpello, ottenendo risposte approfondite liberamente consultabili da tutti gli interessati.

Cambio di destinazione d’uso e Superbonus 110

Indice dei Contenuti

In particolare, oggi approfondiamo la tematica del cambio di destinazione d’uso dell’edificio su cui si interviene e della possibilità di accedere ai bonus anche per quegli edifici non residenziali al momento dell’inizio dei lavori, ma che lo diventeranno una volta terminati.

In questo senso, la risposta all’interpello n. 538, pubblicata dall’Agenzia delle Entrate il 9 novembre 2020, rappresenta un fondamentale chiarimento per tutti i casi che hanno ad oggetto un fabbricato rurale da riconvertire in abitazione.

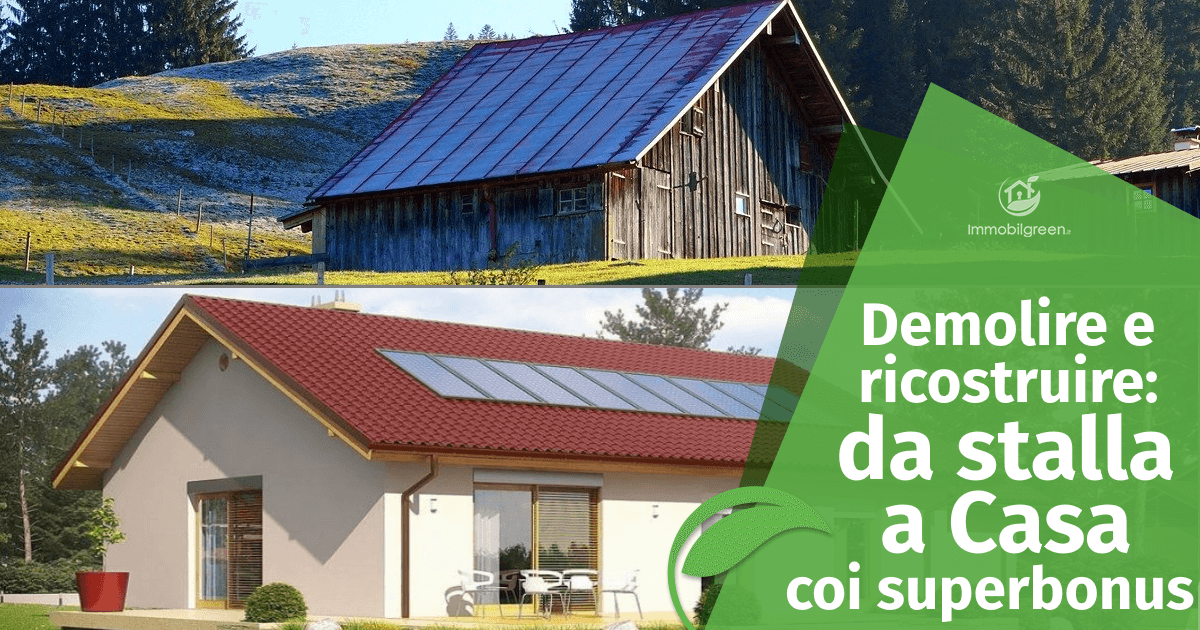

Demolire una stalla e ricostruire una casa

L’immobile dell’istante, catastalmente classificato in categoria C/2 (“magazzini e locali di deposito”), è stato finora sfruttato come stalla, ricovero attrezzi e fienile. Il contribuente intende effettuare lavori rientranti nella riduzione del rischio sismico, trasformando nel contempo il fabbricato nella propria residenza principale, sfruttando la cessione del credito o lo sconto in fattura in luogo delle detrazioni fiscali.

Nel caso in oggetto, i lavori sono evidentemente iniziati su un immobile classificato come non residenziale, il quale, a fine lavori e per effetto di questi ultimi, diviene a tutti gli effetti abitativo, modificando di conseguenza la categoria catastale da C in A.

L’Agenzia delle Entrate ricorda che già in passato si era espressa positivamente per i casi di ristrutturazione di fabbricati non abitativi (intesa anche come miglioramento sismico), trasformati in residenziali a fine lavori (Risoluzione n.14/2005), a patto che tale cambio di destinazione d’uso fosse autorizzato formalmente con provvedimento amministrativo (ad esempio, mediante Permesso di Costruire) rilasciato dal Comune di pertinenza. E con la nuova pronuncia non ha fatto che confermare la propria linea.

Sul portale sono presenti altri interpelli che pongono all’Agenzia delle Entrate analoghi quesiti, tutti sostanzialmente riconducibili al medesimo principio. Il cambio di destinazione d’uso da agricolo ad abitativo è sempre possibile se esplicitamente autorizzato.

E’ dunque evidente che si deve fare riferimento alla categoria catastale finale, risultando pertanto possibile accedere direttamente alle incentivazioni fiscali se si trasforma un fabbricato non residenziale (come una stalla o un magazzino) in abitazione.

Super Sismabonus e altri interventi

Nel caso specifico, gli interventi di consolidamento statico e riduzione del rischio sismico rientrano tra i cosiddetti lavori “trainanti” che possono usufruire direttamente dell’aliquota maggiorata al 110%, con un limite massimo di spesa di 96.000 € per unità immobiliare.

E’ possibile cumulare nella spesa detraibile anche gli eventuali interventi “trainati” realizzati congiuntamente alla messa in sicurezza antisismica, come i lavori di riqualificazione energetica e di semplice ristrutturazione.

Cumulare le detrazioni, non sovrapporre

Un altro aspetto interessante contenuto dall’interpello n.538/2020 è proprio relativo alla cumulabilità delle detrazioni e al rischio di sovrapposizione delle agevolazioni.

Come sappiamo, l’intervento di ristrutturazione di un edificio esistente, a maggior ragione nel caso di una demolizione con ricostruzione, comporta la realizzazione di opere che possono rientrare in più categorie di bonus fiscali.

Ad esempio, nel caso dei lavori di isolamento termico a cappotto o di messa in sicurezza antisismica di un fabbricato, andranno necessariamente eseguiti interventi per la finitura delle facciate, i quali rientrano sia nel Superbonus che nel Bonus Facciate.

L’amministrazione finanziaria chiarisce che il contribuente potrà sommare i costi dei vari lavori, avvalendosi di una sola agevolazione per ogni singola voce di spesa, che dovrà riferirsi univocamente ad una specifica detrazione.

Non è infatti possibile fruire di più detrazioni per il medesimo intervento ed è pertanto richiesta la contabilizzazione separata delle spese riferite ai diversi bonus, rispettando la prassi e gli adempimenti previsti per ciascuna detrazione.

L’iter per richiedere la detrazione fiscale per i lavori di semplice ristrutturazione edilizia al 50% o per la riqualificazione energetica al 65% risulta assai più “snello” rispetto a quanto previsto per ottenere il rimborso al 110%.

L’Agenzia delle Entrate ha ribadito inoltre che, nel caso del cumulo tra più detrazioni fiscali, il tetto di spesa massimo è costituito dalla somma dei limiti previsti per ciascuno degli interventi realizzati.

In conclusione

Nel ribadire che è senz’altro possibile demolire e ricostruire un fabbricato rurale esistente, trasformandolo in abitazione ed accedendo ai benefici fiscali vigenti, compreso il Superbonus al 110%, sottolineiamo ancora una volta che l’unica condizione richiesta dall’amministrazione finanziaria è che tale cambio di destinazione d’uso sia espressamente contenuto all’interno del titolo autorizzativo rilasciato dal proprio Comune; la riclassificazione catastale dell’immobile potrà avvenire direttamente a fine dei lavori contestualmente all’attestazione dell’agibilità da parte del tecnico.

E’ possibile infine cumulare nella spesa detraibile più interventi, ma la spesa sostenuta per i lavori dovrà essere necessariamente riferita ad un’unica agevolazione (in genere, la più conveniente).

Come trovare un rudere e scoprire i costi di Costruzione

Se possiedi un fabbricato rurale e stai pensando di demolire e ricostruire, ma non hai idea dei costi da affrontare, scopri il Rapporto di Costruzione: un documento personalizzato che ti consente di avere una stima della spesa totale necessaria per la costruzione della tua casa in legno!

Se sei in cerca di un vecchio immobile da demolire, per poter ricostruire la tua casa in bioedilizia, scopri il RADEM: il nuovo servizio di Immobilgreen che scova ruderi ed edifici demolibili in vendita online in tutta Italia.

Buongiorno, volendo effettuare un simile intervento di demolizione e ricostruzione di un C2 nel 2022 quali tempistiche vanno rispettate.

Grazie

Buonasera Stefano e grazie per il suo intervento.

Per i lavori effettuati su edifici unifamiliari, la scadenza del Superbonus è prorogata al 31 dicembre 2022, ma solo se entro il 30 giugno i lavori avranno raggiunto uno stato di avanzamento pari ad almeno il 30% dell’intervento complessivo.

Per consultare e chiedere preventivi ai costruttori attivi nella sua Regione, clicchi su questo link:

https://www.immobilgreen.it/legno/costruttori/

Sperando di esserle stati utili,

Cordiali saluti

Lo Staff di Immobilgreen

http://www.immobilgreen.it

buon pomerigio ,volendo abbattere e ricostruire un bifamiliare vecchissimo con due particelle separate e intestate a marito e moglie con separazione dei beni,a quali bonus si possono accedere ?

Buongiorno Donato e grazie per il suo intervento.

Può trovare informazioni sui bonus ristrutturazione in questi articoli:

Le Agevolazioni Riservate a chi Demolisce e Ricostruisce in Bioedilizia

Demolire per ricostruire Casa in Legno: costi e consigli utili

Sperando di esserle stati di aiuto,

Cordiali saluti

Lo staff di Immobilgreen.it