Prorogato il Sisma Bonus, incentivo rivolto a chi effettua interventi antisismici per la messa in sicurezza degli edifici in termini di staticità e diminuzione del rischio sismico.

Il Sisma Bonus per la sicurezza antisismica

Indice dei Contenuti

Introdotto per la prima volta nel 2013 con il Decreto Legge n. 63, con lo scopo di incentivare l’edilizia antisismica, il Sisma Bonus è stato prorogato di anno in anno, fino al 2019, assumendo una forma sempre più completa, aggiornata e perfezionata.

La consapevolezza della necessità di un adeguamento sismico degli edifici nel nostro Paese è infatti divenuta sempre più forte, anche a causa dei terremoti che hanno sconvolto il centro Italia nel 2016, rendendo necessario uno strumento specifico dedicato.

Per questo motivo, nel 2017, sono stati introdotti aggiornamenti – tuttora validi – che hanno ampliato le tipologie immobiliari per cui si può richiedere la detrazione, i territori interessati dal bonus e le percentuali di sgravio. Vediamo quindi lo stato attuale della normativa.

Il Sisma Bonus

Il Sisma Bonus è una detrazione fiscale sugli interventi di adeguamento alla normativa antisismica che può essere richiesta per tutti gli immobili ad uso abitativo (prima casa e non) e ad uso produttivo (attività agricole, professionali, produttive di beni e servizi, commerciali o non commerciali) edificati nelle Zone Sismiche 1, 2 e 3.

Anche le spese derivanti dalla richiesta di valutazioni sismiche degli immobili rientrano tra questi interventi e sono detraibili grazie al bonus.

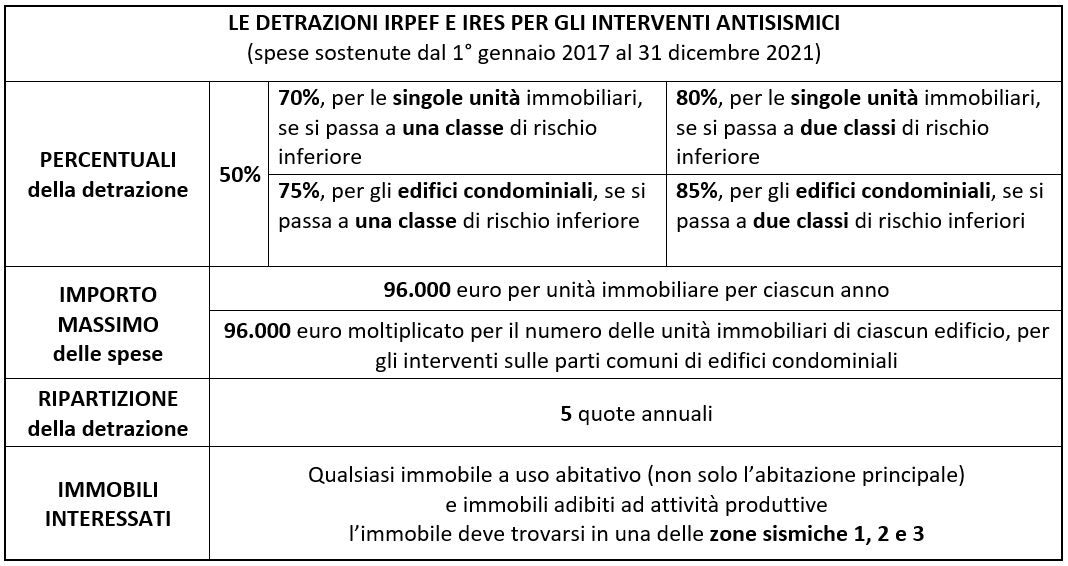

Quanto si può detrarre?

Per le spese sostenute tra il 1° gennaio 2017 e il 31 dicembre 2021, spetta una detrazione del 50% su un importo massimo di 96.000 euro per anno, per unità immobiliare, ripartito in quote di pari importo per 5 anni.

Tra le spese rientrano anche interventi di categoria inferiore, come la tinteggiatura, il rifacimento di pavimenti e soffitti, necessari al completamento dell’intervento antisismico.

Si può ottenere una detrazione maggiore se, per la singola unità immobiliare:

- l’intervento determina una riduzione del rischio sismico di 1 classe di rischio, la detrazione aumenta, raggiungendo il 70%;

- l’intervento determina una riduzione del rischio sismico di 2 classi di rischio, la detrazione aumenta, raggiungendo l’80%;

Nel caso di interventi su parti comuni di edifici condominiali, sono previste detrazioni ancora maggiori:

- l’intervento determina una riduzione del rischio sismico di 1 classe di rischio, la detrazione aumenta, raggiungendo il 75%;

- l’intervento determina una riduzione del rischio sismico di 2 classi di rischio, la detrazione aumenta, raggiungendo l’85%;

Anche in questi casi, la detrazione viene effettuata su una spesa massima di 96.000 euro per unità immobiliare o pertinenza accatastata autonomamente e le quote dell’incentivo sono ripartite in 5 quote annuali di pari importo.

Come si definisce il Rischio Sismico

Le regole per la definizione del Rischio Sismico sono definite nel Decreto del Ministero delle infrastrutture e dei trasporti del 28 febbraio 2017. La valutazione del rischio sismico dell’edificio, con la conseguente classificazione, va eseguita da professionisti esperti e certificati. Come detto, i costi di questa analisi rientrano tra le spese di adeguamento e possono essere incluse nella richiesta di detrazione.

Gli incentivi maggiorati possono essere usati solo per interventi di ristrutturazione edilizia in ambito di conservazione del patrimonio e non di nuova costruzione, anche in caso di demolizione e ricostruzione.

Chi può usufruire del bonus

Il Sisma Bonus può essere richiesto da soggetti passivi IRPEF e IRES, che abbiano titolo di proprietà sull’immobile o siano titolari dei diritti reali/personali di godimento dell’immobile, purché ne sostengano le relative spese e siano anche intestatari di fatture e bonifici.

Anche per l’adeguamento antisismico di parti comuni di edifici, come nel caso dei Condomini, può essere richiesta l’agevolazione. La detrazione annuale verrà ripartita in base alla quota imputabile al singolo condomino.

Come si fa la richiesta

La detrazione si richiede durante la compilazione della Dichiarazione dei Redditi, inserendo i dati catastali dell’immobile, i dati del titolo che dà diritto di godimento e gli altri dati richiesti per il controllo della detrazione.

Per i Condomini, è l’Amministratore a compilare la dichiarazione con i dati dell’immobile, mentre i condomini possono limitarsi ad inserire il codice fiscale del Condominio.

Come effettuare i pagamenti

I pagamenti vanno effettuati in modo che sia possibile la tracciabilità dei movimenti. Si possono utilizzare, anche online, i bonifici “dedicati”, bancario o postale, nei quali siano presenti:

- la causale del versamento;

- il codice fiscale del beneficiario della detrazione;

- il numero di partita Iva o il codice fiscale del soggetto a favore del quale il bonifico è effettuato.

Cessione del credito

Per le detrazioni del 75% e 85% è possibile cedere il credito ottenuto a “soggetti privati”: persone fisiche, società o enti (non Istituti di Credito, Finanziari o Pubbliche Amministrazioni) con le modalità definite dal provvedimento del Direttore dell’Agenzia delle Entrate dell’8 giugno 2017.

Detrazione anche per chi acquista case antisismiche

Nei Comuni della Zona Sismica 1, è possibile usufruire di una detrazione d’imposta acquistando case antisismiche ricostruite a seguito di una demolizione di un edificio.

La detrazione va dal 75%, per case ricostruite con un abbassamento di 1 classe di rischio, all’85% quando il nuovo edificio abbassa il rischio di 2 classi.

Ricapitolando

Concludiamo con una tabella riassuntiva, presente nella Guida al Sisma Bonus dell’Agenzia delle Entrate, per schematizzare il bonus e chiarire le idee.